경제 기본 개념과 투자 마인드부터 살펴보세요

- 경제 기본 개념에 대한 첫 번째 글: 열심히 일해도 저축만 하면 가난해지는 이유(인플레이션 이야기1)

- 투자 마인드 첫 번째 글 :똑똑이아빠의 돈의 심리학의 첫번째 글 읽기

경제용어 의미 분석은 대학생을 위한 실용 금융 등 을 참고했습니다

ISA의 장점 및 활용 전략(+만기 후 연금 저축,IRP로 전환)

이쪽 전문가는 아니지만

은근히 설명이 어려운 것 같아서

비전문가 입장에서 저도 써봅니다.

저축과 투자를 해보면 알겠지만

세금과 수수료가 항상 수익률을 크게

갉아 먹습니다.

금융 자산 투자에서 절세를 위한 투자 계좌는

크게 3종류가 있습니다.

-

연금저축

-

IRP (Individual Retirement Pension, 개인 퇴직 연금)

-

ISA (Individual Savings Account, 개인종합계좌)

연금저축, IRP는 절세 혜택이 ISA보다

더 좋지만 만55세 이후 인출이 가능하므로

아직 인출 시기가 멀다면 ISA를 활용하는 것을

추천해 봅니다.

저는 ISA를 작년까지 납입하지 않았는데

55세가 그리 멀지 않아서 그런 것도 있고 🙂

강제적으로 출금/매도를 하지 않는 것도

괜찮다는 생각이 들어서인데

올 해부터는 ISA도 활용하려고 합니다.

아래의 화면은 삼성증권 ISA 설명 화면입니다.

국가에서 너희 빚 그만 내고

부동산에 돈 그만 쓰고

금융자산도 좀 쌓았으면 좋겠다 라는

바램으로 만든 계좌입니다.

ISA는 가입할 때

중개형 / 신탁형 / 일임형

중 하나의 형태로 개설하는데

보통 중개형을 많이 합니다.

- 중개형: 자유롭게 투자할 수 있음

- 신탁형: 개별주는 투자 안됨. 예금 투자 가능.

- 일임형: 금융기관에 맡기는 것(아무도 안하는듯)

삼성증권 중개형 ISA는 다음의 혜택이 있다고

하는데 다른 증권사에서 개설하셔도

주요 혜택은 거의 같을 것 같습니다.

나중에 증권사 간에 이동하는 것도 자유롭고

이벤트도 자주 있습니다.

ISA의 장점은 많습니다.

-

대부분의 국내 상품에 자유롭게 투자할 수 있다

-

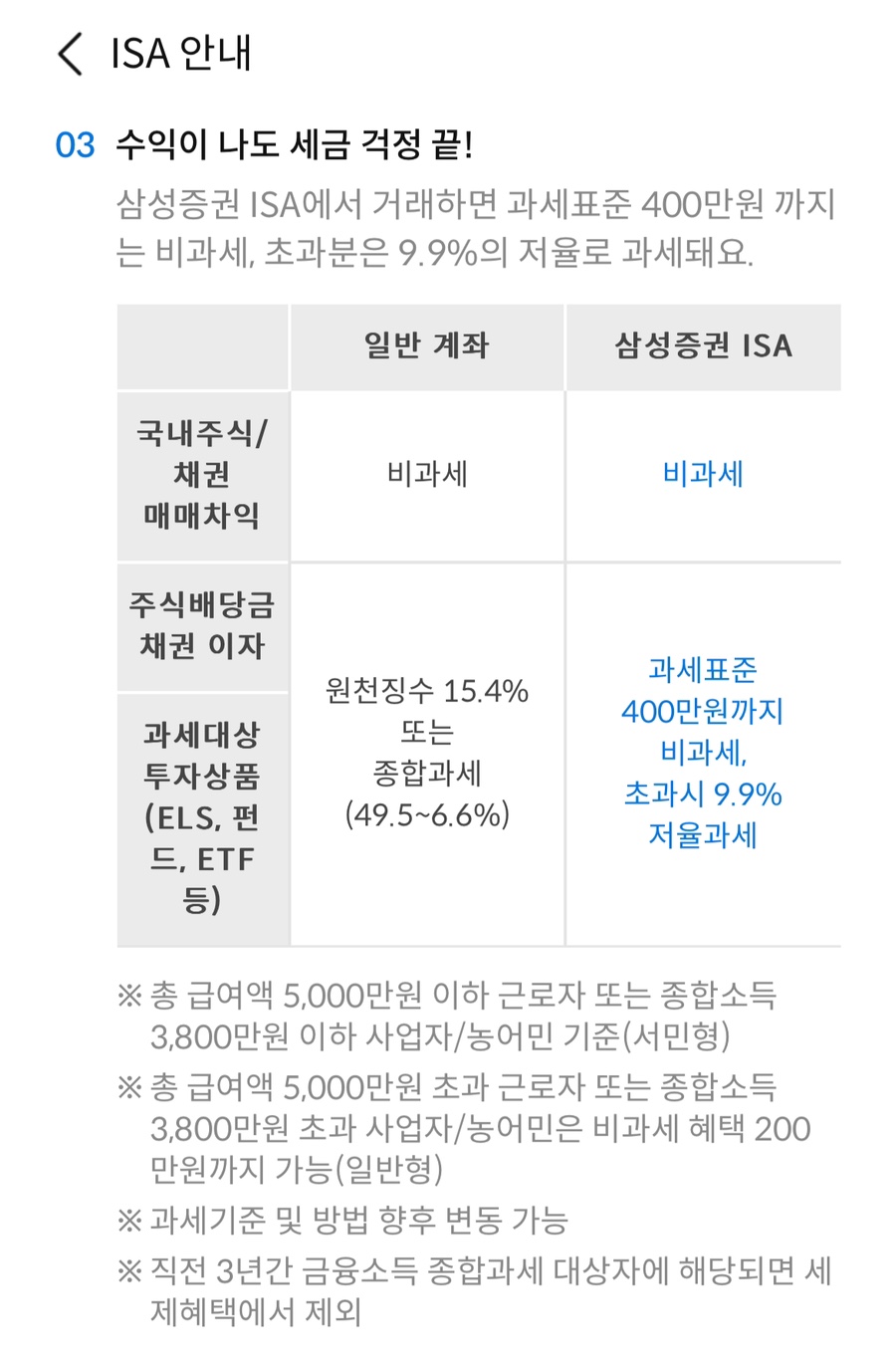

양도 차익 200만원까지 비과세

-

배당, 이자 수익에 대해서도 200만원까지 비과세 (원래는 15.4% 원천 징수. 한도가 넘어도 9.9%만 과세)

-

3년만 지나면 인출할 수 있다

400만원 비과세는 서민형에만 적용되는데

이번에 일반형도 400만원으로 올리려는 것 같습니다.

손실과 이익을 차감해주는 것도 큰 장점입니다.

개설은 중개형으로 하시면 되고

투자는 일반 종목 매매와 같으며

매수할 때 출금 계좌를 ISA계좌로

골라주기만 하면 됩니다.

저는 2022년에 가입했는데 아무 것도 안했지만

2025년부터 출금이 가능합니다.

출금하셔서 그냥 사용하셔도 되고

이것을 다시 연금저축으로 옮기게 되면

옮긴 금액의 10%(최대300만원)의

12-15%정도를 세액 공제해줍니다.

(공제 비율은 소득마다 다름)

2025년에 만기 전까지제가

3천만원을 ISA에 납입하고

이를 연금저축으로 옮기면

10%인 300만원에서 12% 정도를 세금으로

돌려줍니다. 괜찮지 않나요….

결론: ISA 계좌에서 추천할만한 투자

- 이자, 배당금이 나오는 채권, 배당주, 예금 (이자, 배당금이 세율이 낮음)

- 해외 주식을 기초 자산으로 하는 국내 상장 ETF (비과세 한도 200만원 활용)