경제 기본 개념과 투자 마인드부터 살펴보세요

- 경제 기본 개념에 대한 첫 번째 글: 열심히 일해도 저축만 하면 가난해지는 이유(인플레이션 이야기1)

- 투자 마인드 첫 번째 글 :똑똑이아빠의 돈의 심리학의 첫번째 글 읽기

나의 포트폴리오 분석

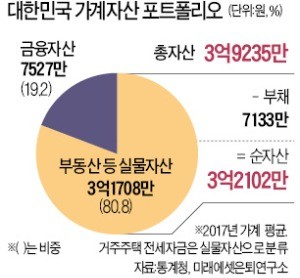

내 재산이 1200억이야 이렇게 말할 때 총자산인지 순자산인지 밝히지 않는 경우가 많습니다.

총자산과 순자산 개념을 모르시는 경우도 있는데 아래 글을 참고하세요.

제가 밝히는 포트폴리오는 순자산 기준이며 총 금액은 소박하므로 비율로만 표시하겠습니다.

총 순자산 중 금융자산과 부동산의 비중

금융자산(동산): 24 %

부동산 : 76 %

저도 어쩔 수 없는 한국인이네요. 부동산 비중이 높습니다.

부동산은 세전 및 거래비용이 크기 때문에 부동산7, 동산3 정도로 보는 것이 맞겠습니다.

동산은 즉시 인출되는 자산도 있지만 은퇴해야 인출되는 자산도 많습니다.

금융자산 각 종목이 총 순자산에서 차지하는 비중

개인연금저축: 1.2%

연금계좌(IRP): 0.6%

절세계좌(ISA): 0.3%

비트코인: 11%

기타 보험 및 연금: 3.9%

현금: 6.2%

앞으로의 저축(투자)계획

저축은 금융자산을 늘려서 부동산 7, 동산3 정도로 맞추려고 합니다.

제가 매달 저축할 수 있는 금액이 1년을 놓고 볼 때 금융자산의 10%정도 차지하므로 산술적으로 5년 정도면 부동산과 동산이 7:3의 비율을 이룰 것 같습니다.

저축을 열심히 했을 때 부동산의 수익률을 저축이 따라갈 수 있을까요?

주로 저축(투자)할 분야는 연금저축, IRP, ISA 와 같은 절세 상품입니다.

투자에 오랜기간 몸을 담으시면 알 수 있는 것이 결국은 세금과 리스크 관리 싸움입니다.

더 중요한 것은 건강관리.

다음에는 카테고리별로 상세히 분석해보고 투자하는 상품을 정리해보겠습니다.