경제 기본 개념과 투자 마인드부터 살펴보세요

- 경제 기본 개념에 대한 첫 번째 글: 열심히 일해도 저축만 하면 가난해지는 이유(인플레이션 이야기1)

- 투자 마인드 첫 번째 글 :똑똑이아빠의 돈의 심리학의 첫번째 글 읽기

똑똑이아빠가 즐겨보는 경제 블로그

채권 세후수익률, 세전은행환산 수익률 계산법(+채권 과세 방법)

채권 수익률이 여러가지로 표기되어

왜 그런지 공부를 해봤는데

채권의 매매차익에 대한 과세 여부가

수익률 계산에서 중요한 요소였습니다.

국내, 해외 채권 모두

채권 매매 차익=비과세

채권에서 주는 이자 수익=과세(15.4%)

(브라질 등 일부 해외 채권은 지급 이자도 비과세입니다)

채권은 비과세 되는 수익이 있어서 은행예금 방식으로 계산하면

채권 수익률은 상승합니다.

또 표면금리의 개념이 있어서 더 절세효과가 있습니다.

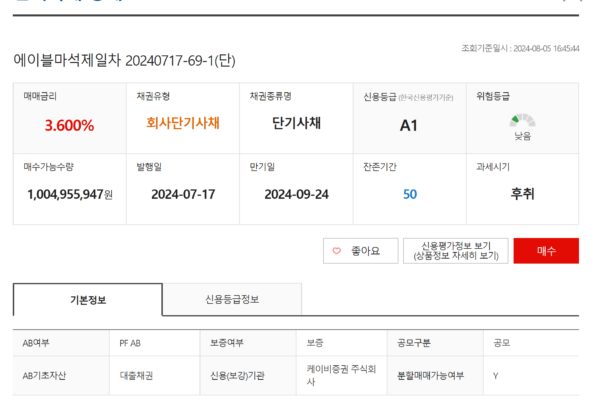

개인이 채권 투자 정보를 볼 때 3가지 수익률을 봐야 합니다.

상품명 옆에 나오는 것

:세전은행환산

상품 페이지 또는 모의계산에 나오는 것

:표면금리

:세후수익률

보통 판매 상품 옆에 나오는 수익률은

세전은행환산입니다.

이 채권을 예금이라고 가정 했을 때

수익률이며 이는 실제 채권 수익률이 아닙니다.

채권은 이자에 대해서만 과세를 하고

매매 차익에 대해서는 과세를 하지 않으므로

실제 수익률은 채권 세후수익률보다 올라갈 수도 있습니다.

그래서 정확하게 다음의 공식이 성립합니다.

채권 세후수익률 / (1-0.154)= 세전은행수익률

이 나옵니다.

그래서 위에서 설명하는 미국채도 계산해보면

5.740% / 0.846=6.79%가 되는 것입니다.

그러니까 채권을 구매하실 때는

세전은행환산보다

세후수익률을 보시는 것이 정확할 것 같습니다.

(예금과 비교가 중요하다면 세전은행환산 수익률을 보세요)

예금의 경우 이자의 15.4%를 따박따박

떼어가는데

채권과 다르게 표면금리의 개념이 없어

실제로 만기시 지급되는 이자는 =원금X수익률입니다.

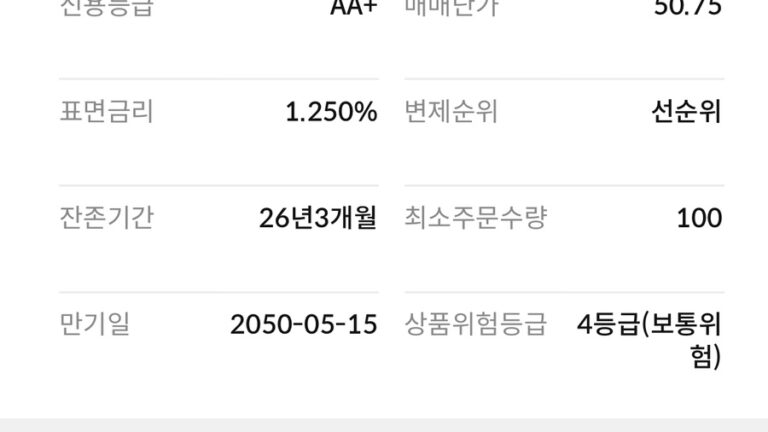

채권은 지급 방식이 보통 이표채인데 이는

표면금리, 발행금액(액면가)만 정해져 있고

채권 가격이 계속 변동합니다.

그래서 채권의 세후 수익률이 5.74%라고 해도

매해 5.74%의 이자가 지급되는 것은 아닙니다.

그리고 채권은 예금자보호 대상이 아닙니다.

수익률에 계산 법은 아래 기사에 자세히 나와있습니다.

개인적으로 채권 수익률에

은행세전수익률부터 적어 두는 것은

약간의 소비자 기만행위라고 생각합니다.

채권은 은행예금처럼 예금자 보호도 안되고

원금이 손실될 수 있도 있는 자산이니

예금보다는 주식에 가깝다고 생각이 들거든요.

매매시 수수료 떼어가는 것도 문제입니다.