2023 부자 보고서(KB)에서 발견한 부자되는 길과 놀라운 점

해를 마무리 할 때 즘 국민은행에서

대한민국 부자 보고서를 공개합니다.

해마다 반복되는 비슷한 내용은 제외하고

새롭게 느낀 점만 정리해봅니다.

부자보고서의 조사 대상, 부자의 기준은

금융자산 10억 이상입니다.

(총 자산은 알기 어려우니까요)

인구수로 상위 0.9%가 여기에 해당한다고

나와있습니다.

자세히 찾아보지는 못했는데

가구 기준이 아니라 개인 기준인듯 합니다.

자산 규모, 포트폴리오는 별로 궁금하지 않고

4번 항목 부의 생애에서

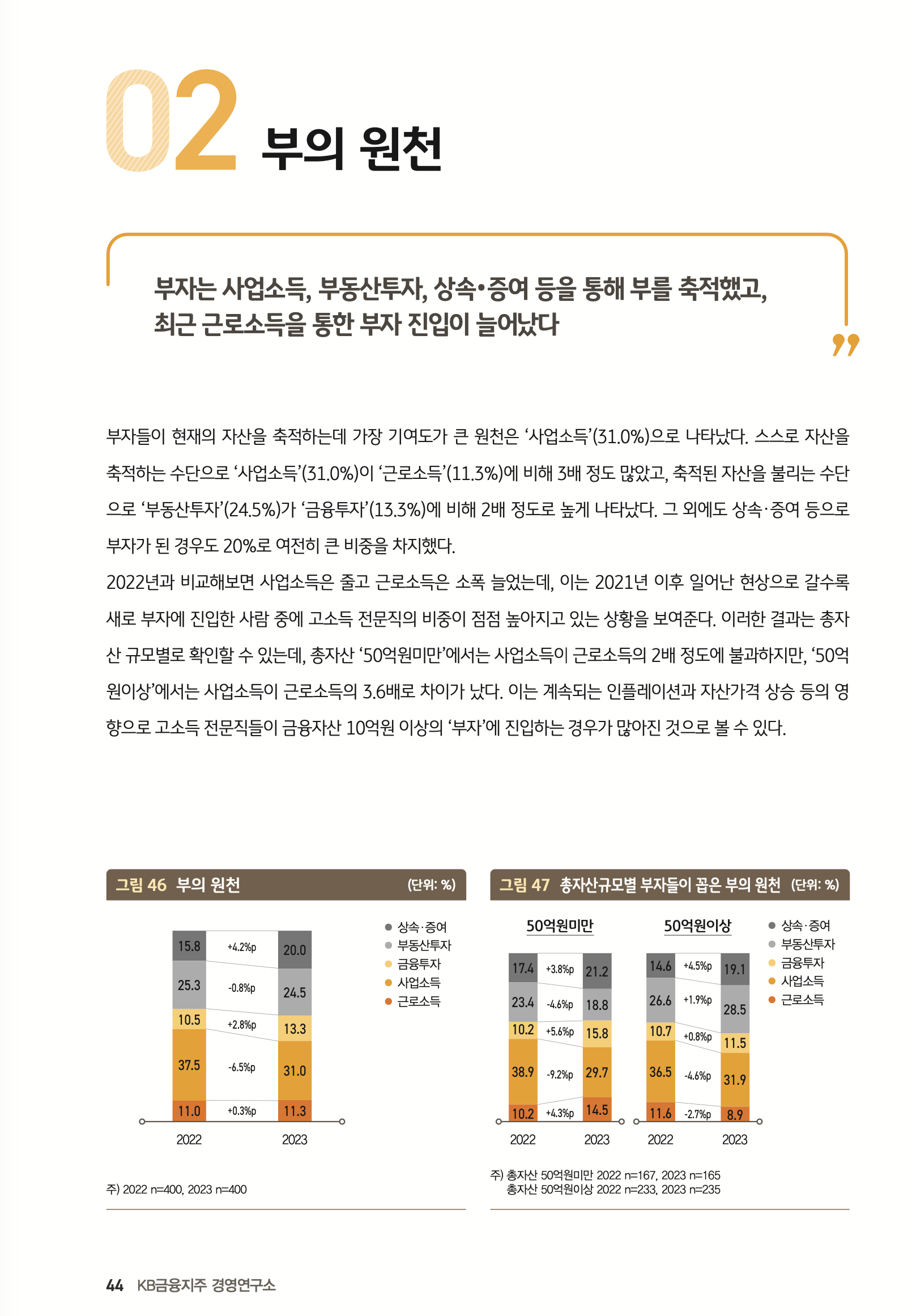

부의 원천

부의 성장 동력 위주로 살펴봤습니다.

어떻게 부자가 되었는지를 따라해야

부자가 될 수 있으니까요.

보고서의 부자들이 생각하는 부자의 기준은

총자산 100억이라고 합니다.

적절하다고 생각하는 부채가 15% 정도라고

했으니 순자산 85억 정도로 보는 것 같습니다.

부자가 되는데 가장 큰 기여를 하는 소득은 언제나처럼 사업소득입니다.

부자가 되려면

사업소득>투자>근로소득

순으로 중요한 것 같은데

초기의 험난한 문턱을 넘으려면

근로소득도 중요하다고 생각합니다.

자산을 본격적으로 불리기 위해서

종잣돈이 필요한데

이 보고서에서 가장 놀랐던 점은

종잣돈을 처음 모았던 평균 나이가 42세라는 것.

(생각보단 나이가 많아서 놀랬음)

상속 증여를 받은 경우도 평균 40세에 종잣돈을

모았다고 합니다.

부자들은 월 평균 저축액이 월700만원 이상인데

이걸 모두가 따라할 수는 없고

대신 저축률이 25~33% 정도 된다고 합니다.

이 수치는 기억해두고 저도 내년 가계부를

다시 돌려보고 있습니다.

부채 항목의 내용도 놀라웠는데

총자산 대비 부채 비중이

너무 낮아서 놀랬습니다.

평균 부채 비중이 7% 정도라고 합니다.

희망을 주는 페이지

종잣돈을 40세 이후에 모아도 부자가 된답니다.

평균 연령은 계속 늘고 있으니 종잣돈이

모이는 나이가 늦어도 괜찮은 것 같습니다.

대신 꾸준히 소득을 올리고

적절하게 저축하고 투자하는

공부를 쉬지 않고 해야겠네요.

경제 기본 개념과 투자 마인드부터 살펴보세요

- 경제 기본 개념에 대한 첫 번째 글: 열심히 일해도 저축만 하면 가난해지는 이유(인플레이션 이야기1)

- 투자 마인드 첫 번째 글 :똑똑이아빠의 돈의 심리학의 첫번째 글 읽기

경제용어 의미 분석은 대학생을 위한 실용 금융을 참고했습니다.