단리 예금 상품에서 매일 이자를 지급받아서 다시 넣어두면 일복리효과가 있을까 (토스 파킹 통장 단리 2%, 케이뱅크 플러스박스 단리 2.3% )

당연하게도 정답은 복리효과가 있습니다.

요즘 토스 뱅크 파킹 통장(자유 입출금 예금)에서

이자를 매일 주는데 이것도 다시 입금하면

수익률이 얼마나 오르는지

궁금해서 계산을 해봤습니다.

단리로 이자를 주는 예금 상품에서 이자를 매일 지급받아 통장에 다시 넣는 경우,

사실상의 복리예금으로 생각할 수 있습니다.

차이는 자동 재투자 여부

단리 예금에서 매일 지급받은 이자를 통장에 넣는 것은 수동적인 과정입니다.

반면, 복리 예금은 이자가 자동으로 원금에 추가되어 재투자되는 구조를 가집니다.

그런데 토스 뱅크는 이자 받기와 입금이 수월하기 때문에

매일 이자를 받아서 다시 넣으면 됩니다.

수익률이 어떤지 Chat GPT에게 시켜봅니다.

세금은 없다고 계산해 봅니다.

토스 파킹 통장(단리 연2%)의 1년 수익률

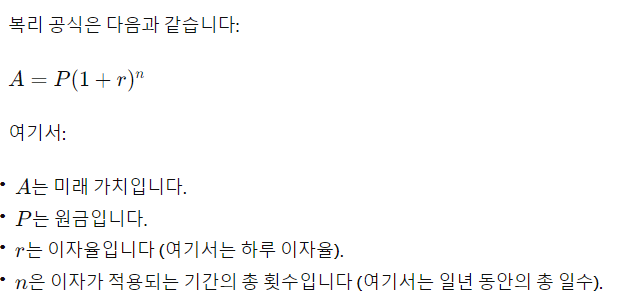

=(1+0.02/365)^365

놀랍게도 계산하면 2.02%가 나옵니다.

토스 뱅크에서 매일 로그인하게 만드는 광고 정도로 생각하시면 될 것 같습니다.

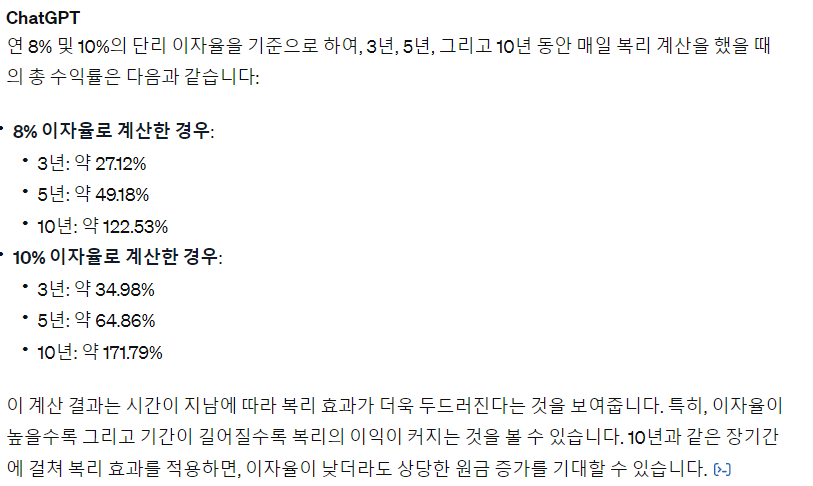

단리 이자가 높으면 좀 달라지나 해서 더 돌려봤습니다.

단리 연 4%를 변환하면 연 4.07%가 나오고

고금리(8, 10%) 로도 해봤습니다.

10년 정도는 해야 차이가 납니다.

이런 식으로 항상 공부를 하다 보면

복리를 10년 이상 가져가거나

기간을 줄이려면 레버리지를 사용해야 하는데

레버리지+복리도 2~5년 사이에는 큰 의미가 없고

변동성에 의해 손해를 볼 수도 없습니다.

공짜 점심은 없다는 결론을 내고

저는 도망가 보겠습니다.

단기금융상품 카테고리는 단기적으로 효율적인 자금 운용을 위한 상품에 대해 조사한 것을 기록하는 곳으로

단기상품은 현금을 들고 있을 때 현금이 시간이 지나면서 평가 절하되는 것을 최대한 늦추기 위한 것이라 생각합니다.

보통의 커다란 부는 장기 투자로 인해 발생하며 경제 개념과 투자 마인드를 갖추기 위한 글을 먼저 살펴봐 주세요.

경제 기본 개념에 대한 첫 번째 글